En bref

- La rente garantit un revenu à vie, indépendamment de la durée de vie et des marchés

- Le capital offre flexibilité, transmission aux héritiers et avantage fiscaux

- Il est également possible de mixer rente partielle + capital

- Le seuil de rentabilité du capital LPP se situe en moyenne autour de 80-85 ans

- La coordination avec le retrait du 3ème pilier peut représenter des dizaines de milliers de francs d'économies fiscales

Retrait en capital : une tendance qui s'accélère

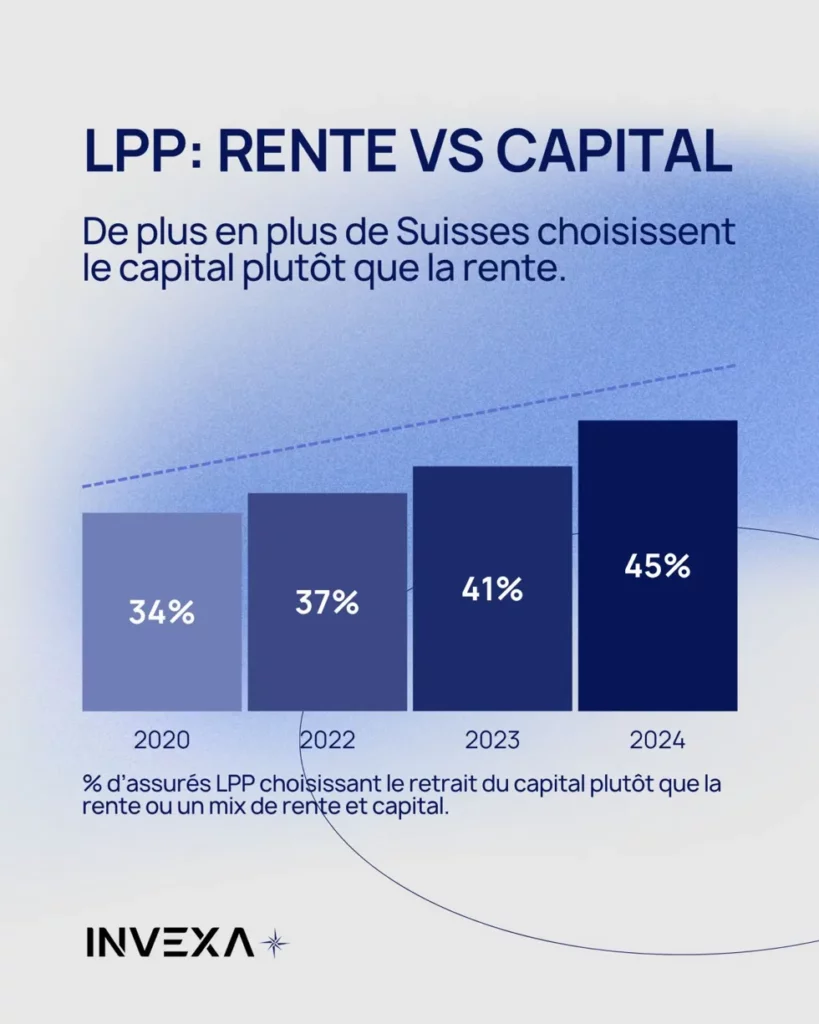

En 2020, 34 % des assurés LPP choisissaient le retrait en capital à la retraite.

En 2022 : 37 %. En 2024 : 45 %. Soit +11 points en quatre ans.

Près d’un Suisse sur deux opte désormais pour le capital plutôt que la rente, ou une combinaison des deux. La tendance est claire et elle s’accélère.

| Année | Part optant pour le capital | Évolution |

|---|---|---|

| 2020 | 34 % | Base |

| 2022 | 37 % | +3 points |

| 2023 | 41 % | +7 points |

| 2024 | 45 % | +11 points |

% d'assurés LPP choisissant le retrait du capital plutôt que la rente ou un mix de rente et capital. Source : Office fédéral de la statistique.

Pourquoi cette évolution ? Plusieurs facteurs l’expliquent. La baisse continue des taux de conversion, passés de 7,2 % en 1985 à moins de 5 % dans de nombreuses caisses aujourd’hui, rend la rente mécaniquement moins attractive.

La prise de conscience fiscale progresse : le retrait en capital est imposé à taux réduit, la rente à 100 % chaque année. Et la culture patrimoniale évolue, les assurés souhaitent de plus en plus transmettre leur capital à leurs héritiers plutôt que de le voir disparaître à leur décès.

Cette tendance ne signifie pas que le capital est toujours le bon choix. Elle signifie que de plus en plus de Suisses prennent cette décision de manière active.

Les différences fondamentales

| Critère | Rente | Capital |

|---|---|---|

| Revenu | Garanti à vie, régulier | Variable, dépend du placement |

| Flexibilité | Aucune | Totale |

| Fiscalité | Imposée 100 % comme revenu chaque année | Taux réduit unique à l'entrée |

| Transmission aux héritiers | Capital perdu (60 % au conjoint) | Intégrale selon testament |

| Protection contre l'inflation | Faible, rente non indexée | Oui, si capital bien investi |

| Risque de placement | Nul, assumé par la caisse | Vous l'assumez entièrement |

| Risque de longévité | Nul, versement à vie | Capital peut s'épuiser |

| Connaissances requises | Aucune | Gestion financière nécessaire |

Dans la majorité des situations optimisées, la stratégie la plus efficace combine les deux : saturer d’abord le plafond du 3a pour maximiser la déduction fiscale fédérale, puis utiliser une assurance-vie 3b pour couvrir les risques complémentaires ou financer des projets à moyen terme.

Fiscalité : le facteur décisif souvent mal compris

La rente est imposée chaque année à 100 % comme revenu ordinaire. Sur 20 ans de retraite, la charge fiscale cumulée peut être considérable, surtout pour les hauts revenus.

Le retrait en capital est imposé une seule fois, à un taux réduit calculé séparément des autres revenus. Ce taux varie significativement selon le canton : Schwyz et Zoug appliquent les taux les plus bas, tandis que Genève et Vaud sont nettement plus élevés.

| Canton | Taux sur CHF 200'000 | Taux sur CHF 500'000 | Remarque |

|---|---|---|---|

| Schwyz | ~3,5 % | ~5,5 % | Canton le plus avantageux |

| Zoug | ~4,0 % | ~6,0 % | Très avantageux |

| Berne | ~6,5 % | ~9,0 % | Charge moyenne |

| Vaud | ~7,5 % | ~10,5 % | Charge élevée |

| Genève | ~8,0 % | ~11,5 % | Charge élevée |

Taux indicatifs pour une personne seule, incluant IFD et ICC. Les taux varient selon la commune et la situation familiale. Sources : administrations fiscales cantonales, juin 2026.

Le levier fiscal le plus puissant : l'échelonnement des retraits

La plupart des cantons calculent l’impôt sur la base du total des retraits de prévoyance la même année fiscale : 2ème pilier, 3ème pilier, libre passage. Retirer tout en même temps déclenche la progressivité maximale.

En échelonnant vos retraits sur 2 à 4 années fiscales distinctes, d’abord le 3ème pilier, puis le libre passage, puis le 2ème pilier, vous divisez la base imposable et réduisez significativement le taux effectif. Sur un capital total de CHF 400’000, la différence peut dépasser CHF 20’000 selon votre canton.

C’est l’une des optimisations les plus concrètes d’une planification retraite menée suffisamment tôt.

Seuil de rentabilité : quand le capital devient-il plus intéressant ?

| Taux de conversion | Rente annuelle sur CHF 300'000 | Seuil de rentabilité du capital |

|---|---|---|

| 6,8 % (obligatoire légal) | CHF 20'400 | ~80 ans |

| 5,5 % (courant surobligatoire) | CHF 16'500 | ~83 ans |

| 4,5 % (certaines grandes caisses) | CHF 13'500 | ~87 ans |

Calcul basé sur un rendement du capital de 3 % annuel net après impôts.

Pour qui est fait chaque option ?

C’est la question que tout le monde pose. La réponse dépend du taux de conversion de votre caisse et de votre espérance de vie.

| Critère | Plutôt rente | Plutôt capital |

|---|---|---|

| Espérance de vie | Bonne santé, longévité familiale | Santé fragile, espérance de vie réduite |

| Situation familiale | Marié(e), conjoint(e) dépendant(e) | Célibataire, concubin(e), héritiers à protéger |

| Taux de conversion | Élevé | Bas (4,5–5,5 %) |

| Autres revenus à la retraite | AVS seule ne suffit pas | AVS + 3ème pilier couvrent les besoins de base |

| Expérience financière | Peu d'expérience en placement | À l'aise avec la gestion de patrimoine |

| Revenu imposable élevé | Revenu total à la retraite faible | Taux marginal élevé — optimisation fiscale prioritaire |

Solution mixte : retrait et rente

La loi suisse oblige toutes les caisses de pension à autoriser le retrait d’au moins 25 % (1/4) de l’avoir obligatoire sous forme de capital. La plupart permettent aujourd’hui un retrait intégral en capital.

Retirer une partie en capital pour la flexibilité et la transmission, conserver le reste sous forme de rente pour un revenu de base garanti. La rente couvre les dépenses fixes. Le capital finance les projets, les imprévus et l’héritage.

Pour les couples, une autre variante : l’un des conjoints opte pour la rente, l’autre pour le capital. Cette approche diversifie les risques : risque de longévité d’un côté, risque de placement de l’autre.

Conditions pratiques et délais à respecter

Chaque caisse de pension fixe ses propres délais de préavis pour le retrait en capital. Ces délais peuvent atteindre trois ans dans certaines caisses, il est donc essentiel de s’informer bien avant le départ à la retraite.

Une fois la décision communiquée, elle est contraignante. Vous ne pouvez généralement plus la modifier.

Si vous êtes marié(e), le consentement écrit de votre conjoint est obligatoire pour tout retrait en capital.

La retraite anticipée modifie les paramètres : chaque année anticipée réduit la rente et augmente la durée de versement. L’impact sur le seuil de rentabilité est significatif et doit être calculé spécifiquement.

Rente ou capital pour ma retraite ?

Coordination avec le 3ème pilier

Le choix rente ou capital ne se fait pas en isolation. Il doit être pensé conjointement avec le retrait de votre 3ème pilier et de votre libre passage.

La majorité des cantons agrègent tous vos retraits de prévoyance pour calculer le taux d’imposition applicable. Retirer votre 2ème pilier la même année que votre 3ème pilier A ou 3ème pilier B (dans certains cas) peut déclencher une progression fiscale qui coûte plusieurs milliers de francs supplémentaires.

Un consultant retraite indépendant analyse l’ensemble de votre situation : AVS, LPP, 3ème pilier, libre passage, et établit le calendrier de retraits optimal pour minimiser votre charge fiscale globale. C’est souvent là que se fait la vraie différence.

Rente ou capital ? Calculez la différence

Questions fréquentes

Peut-on changer d'avis après avoir choisi la rente ?

Non. La décision est définitive une fois communiquée à la caisse de pension. C’est pourquoi il est essentiel de l’analyser suffisamment tôt, idéalement 3 à 5 ans avant la retraite.

La rente est-elle protégée en cas de faillite de la caisse ?

Peut-on retirer son 2ème pilier avant la retraite ?

Dans des cas limités, il est possible de récupérer sa retraite issue de la prévoyance professionnelle (LPP) pour les raison suivantes : achat de résidence principale, début d’une activité indépendante ou départ définitif de Suisse. Ces retraits anticipés sont soumis à des conditions strictes.

Comment est calculée la rente du 2ème pilier ?

La rente est calculée en multipliant l’avoir de vieillesse accumulé par le taux de conversion de votre caisse. Exemple : CHF 300’000 × 5,5 % = CHF 16’500 par an.

Le conjoint reçoit-il quelque chose en cas de décès ?

En cas de rente, le conjoint reçoit généralement 60 % de la rente initiale, à condition que le mariage ait duré au moins 5 ans et que le conjoint ait plus de 45 ans. En cas de capital, le solde non consommé revient intégralement aux héritiers.